2025 年中国翻译企业运营状况

2025年,中国翻译企业展现出稳健的发展态势,用工/译员结构更趋合理,与行业高质量转型方向同频共振。

从企业结构看,民营企业继续占据主体地位。地域分布保持稳定,头部省市格局未变,广东占比有所提升。行业长期存在的“小而散”特征正在缓慢改善,小企业占比有所缩减,规范化集中发展趋势愈发明显。

经营状况方面,行业整体呈现积极增长态势。超六成企业实现营业收入正增长,且企业规模越大、增长态势越明显,头部企业的引领带动作用进一步凸显。境外业务稳步拓展,美、英、德、日等国为主要客户来源。成本结构持续优化,支出增长集中于与核心业务直接相关的人工、营业及研发领域,行政及税金占比则有所下降。获客渠道上,老客户复购的重要性进一步提升,体现了市场对服务质量的认可,也印证了行业向质量提升转型的成效。

人才与市场层面,翻译企业以中级水平译员为用工主体,对中高级水平人才需求旺盛,译员薪资与留任率保持稳定。市场选择上,服务需求方愈发重视供应商的技术应用能力,对现代化翻译工具和技术的关注度显著上升。

质量与标准化建设深入推进。翻译质量被视作企业发展的核心,绝大多数企业已通过国际标准认证。在人工智能应用浪潮中,企业通过平台优选、人机协同等方式强化质量保障。行业标准化建设成效显著,获得普遍认可,但新兴技术及外向型领域的标准覆盖需求迫切,标准制定过程与落地实施问题也日益受到关注,成为后续行业标准化体系建设的重点。

一、翻译企业分布情况

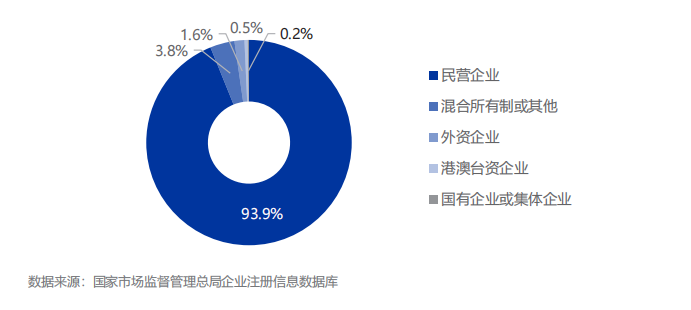

企业性质:民营企业为主,多种所有制类型并存发展

本次年度报告对翻译企业所有制性质进行进一步细分。根据国家市场监督管理总局企业注册信息数据库中的翻译企业性质,全口径企业中,93.9%的翻译企业为民营企业,3.8%为混合所有制或其他性质企业,2.1%为外资企业(1.6%)或港澳台资企业(0.5%),0.2%为国有企业或集体企业。

附图 翻译企业所有制性质分布

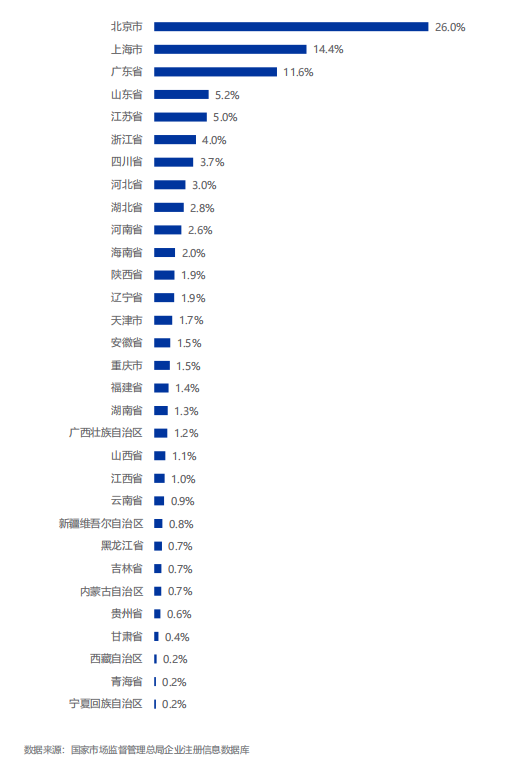

地域分布:广东占比提升,京沪鲁小幅下降

本次年度报告仍使用国家市场监督管理总局企业注册信息数据库的全口径数据进行省域归属统计,与往年统计口径保持一致。2025年,翻译企业地域分布与2024年基本一致,企业数量最多的前五大省市仍是北京市(26.0%)、上海市(14.4%)、广东省(11.6%)、山东省(5.2%)和江苏省(5.0%)。相比2024年,广东省翻译企业占比略有提升,增长1.1个百分点;京、沪、鲁翻译企业占比均有小幅下降。

附图 中国翻译企业地域分布

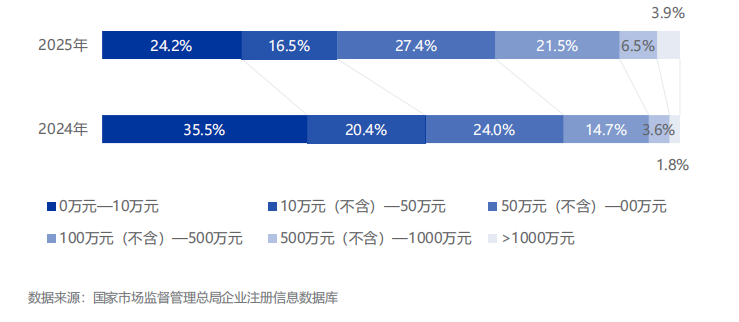

行业格局:小企业占比缩减

在企业注册资本、企业营收、企业规模等方面,行业整体“小而散”特征依然存在。从国家市场监督管理总局企业注册信息数据库的企业注册资本数据来看,2025年注册资本小于50万元的翻译企业占比由2024年的55.9%下降至40.7%。注册资本在50万元以上企业占比有所增长。

附图 2024年至2025年中国翻译企业注册资本规模分布变化趋势

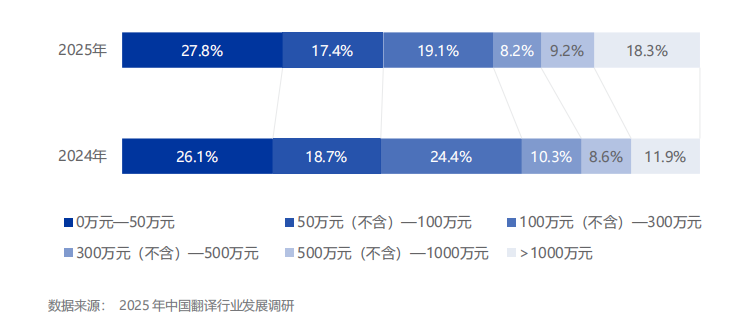

从企业营收来看,2025年营业收入超过1000万元的企业占比大幅提升,由2024年的11.9%增长至2025年的18.3%;而营收在50万元至500万元之间企业占比有所收缩,由2024年的53.4%下降至2025年的44.7%。

附图 2024年至2025年中国翻译企业营业收入分布变化趋势

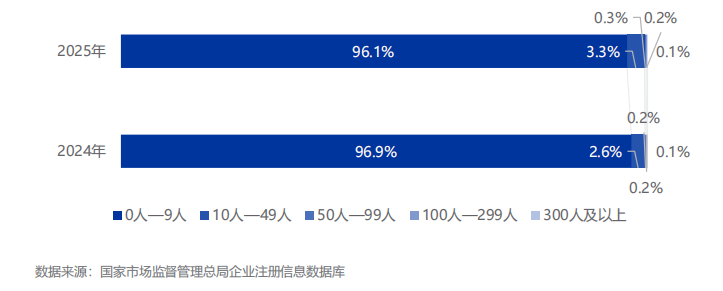

从企业规模来看,员工数量少于50人的企业占比为99.4%,与2024年基本持平。不足10人的微型企业占比略有下降,由96.9%下降至96.1%。

附图 2024年至2025年中国翻译企业员工数量分布变化趋势

二、翻译企业经营情况

收入情况:超六成翻译企业实现营业收入正增长

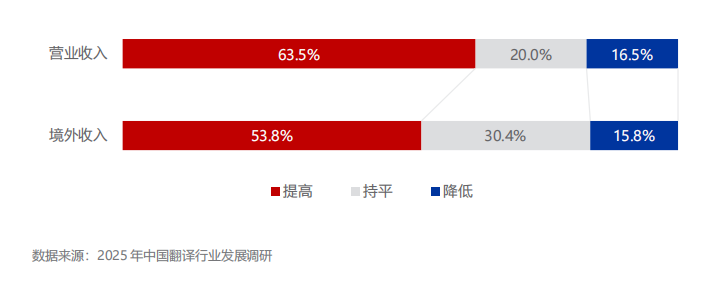

调研数据显示,2025年,超六成(63.5%)翻译企业的营业收入相比上一年度有所增长,平均涨幅为13.0%。20.0%的翻译企业营收与上一年度持平。此外,16.5%的翻译企业营收相比上一年度有所下降,平均降幅为11.2%。

附图 翻译企业境外收入变动情况

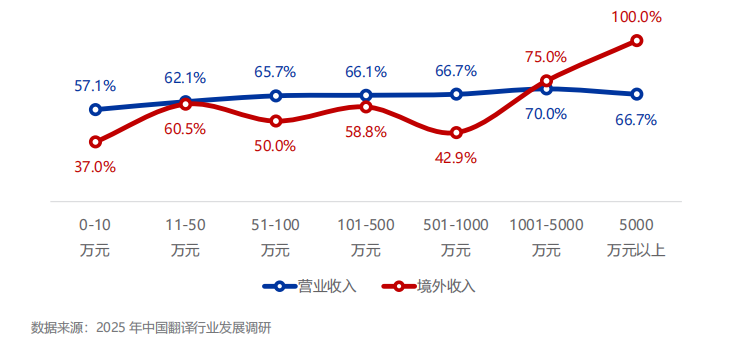

附图 不同注册资本规模的翻译企业中实现营业收入增长的企业占比

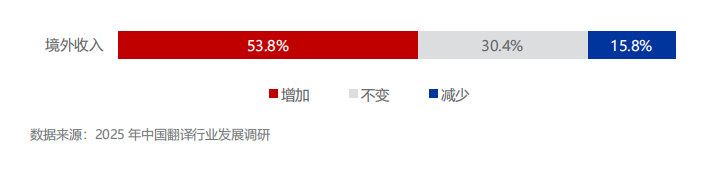

参与调研的翻译企业中,53.8%的境外收入相比上一年度有所增长,平均涨幅为10.4%。30.4%的翻译企业境外收入与上一年度持平。15.8%的翻译企业境外收入相比上一年度有所下降,平均降幅为9.2%。

附图 翻译企业境外收入变动情况

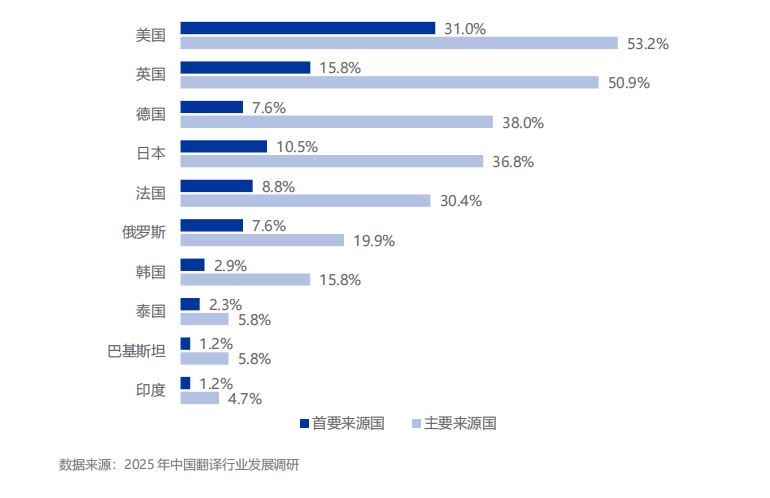

从境外客户来源看,美国(53.2%)、英国(50.9%)是超五成翻译企业的境外客户主要来源国,其中美国(31.0%)是三成翻译企业的境外客户首要来源国。此外,德国(38.0%)、日本(36.8%)、法国(30.4%)也是境外客户的重要来源国。

附图 翻译企业境外客户十大来源国

获客渠道:老客户复购在业务来源中的重要性持续提升

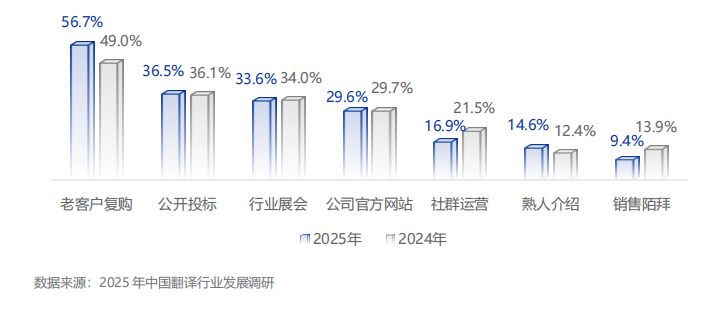

调研数据显示,老客户复购仍是翻译企业获客的首要渠道,占比较2024年进一步增长,由49.0%提高至56.7%。公开投标(36.5%)、行业展会(33.6%)、公司官方网站(29.6%)也是翻译企业获客的主要来源。社群运营、销售陌拜等渠道的获客占比有所下降。

附图 翻译企业获客渠道

成本情况:企业成本增长集中于与核心业务直接相关的人工、营业和研发领域

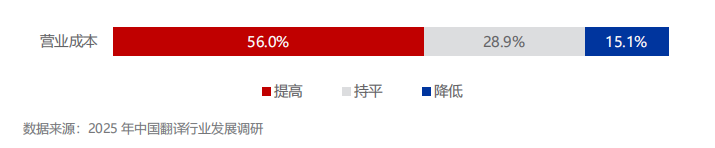

2025年,参与调研的翻译企业中近六成(56.0%)营业成本相比上一年度有所增长,平均涨幅为12.2%。28.9%的翻译企业营业成本与上一年度持平。15.1%的翻译企业营业成本相比上一年度有所下降,平均降幅为10.3%。

附图 翻译企业营业成本变动情况

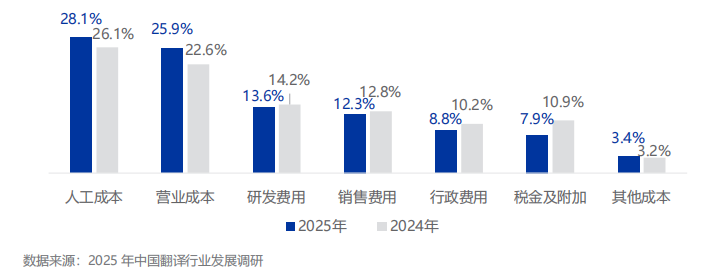

具体来看,翻译企业的人工成本和营业成本占比较高,而且双双上涨。调研数据显示,翻译企业2025年人工成本占企业总成本的28.1%,较2024年提高2个百分点;营业成本占25.9%,较2024年提高了3.3个百分点,是涨幅最大的成本项。与此同时,行政费用和税金占比有所下降。行政费用占比由2024年的10.2%降至2025年的8.8%,税金及附加占比由10.9%降至7.9%。

附图 2024年至2025年翻译企业分项成本和费用占比

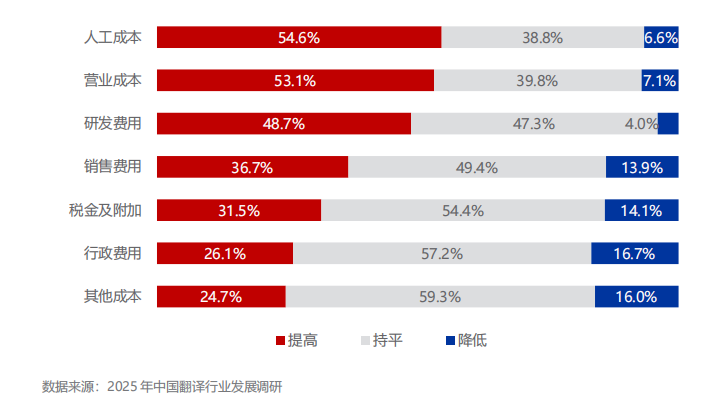

2025年翻译企业的成本增长主要集中在与核心业务直接相关的领域。其中,人工成本有增长的企业占比为54.6%,营业成本有增长的企业占比为53.1%,研发费用有增长的企业占比为48.7%。相比之下,在销售费用(36.7%)、税金及附加(31.5%)、行政费用(26.1%)和其他成本(24.7%)等项目上,成本增长的企业占比均低于2024年。

附图 2025年翻译企业分项成本变动情况

人力资源:以中级水平译员为主体,对高级水平人才需求大

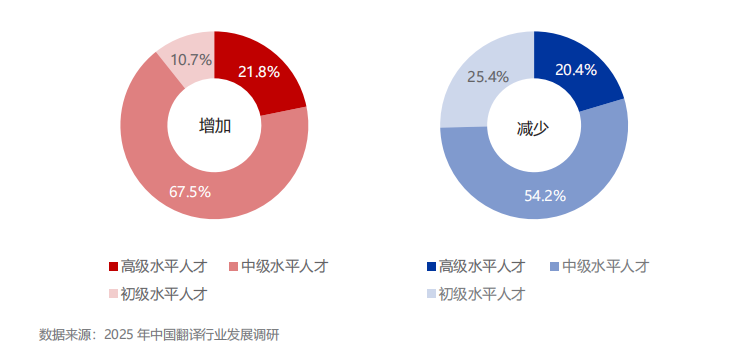

2025年,超五成(55.1%)参与调研的翻译企业的专职译员人数相比上一年度有所增加,平均涨幅为13.6%。增加的专职译员中,以中级水平人才为主,占比67.5%;高级水平人才次之,占比21.8%。

13.9%的翻译企业的专职译员人数相比上一年度有所减少,平均降幅为15.3%。减少的专职译员中,以中级水平人才为主,占比54.2%;初级水平人才次之,为25.4%。

此外,31.1%的翻译企业的专职译员人数与上一年度持平。入职满三年的专职译员留任率为69.7%。

附图 不同水平层次的专职译员变动情况

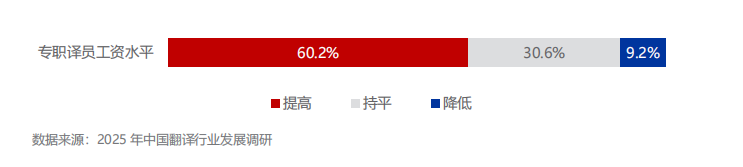

2025年,超六成(60.2%)参与调研的翻译企业的专职译员工资水平相比上一年度有所增长,平均涨幅为11.9%。30.6%的翻译企业的专职译员工资水平与上一年度持平。仅9.2%的翻译企业的专职译员工资水平相比上一年度有所下降,平均降幅为12.0%。

附图 2025年翻译企业专职译员工资水平变动情况

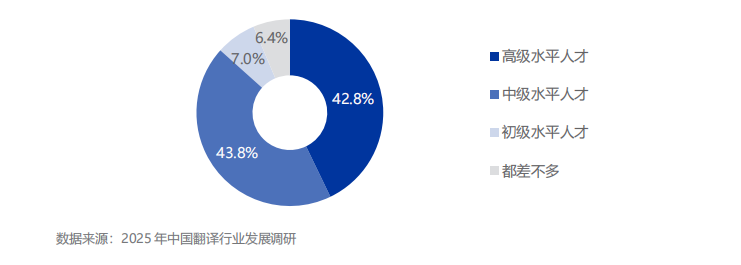

调研显示,当前翻译企业急需的翻译人才以中高级水平人才为主,需要高级水平人才的企业占比为42.8%,需要中级水平人才的企业占比为43.8%。这一特征反映出人工智能对翻译行业的深层影响——人工智能技术对初级水平人才的替代效应明显,而高级水平人才因其不可替代性反而更为稀缺,企业因此更倾向于留住和沉淀高级水平人才。中级水平人才为主、高级水平人才稀缺成为翻译行业人才供给的结构性矛盾。

附图 翻译企业急需的翻译人才水平层次

三、翻译企业服务质量

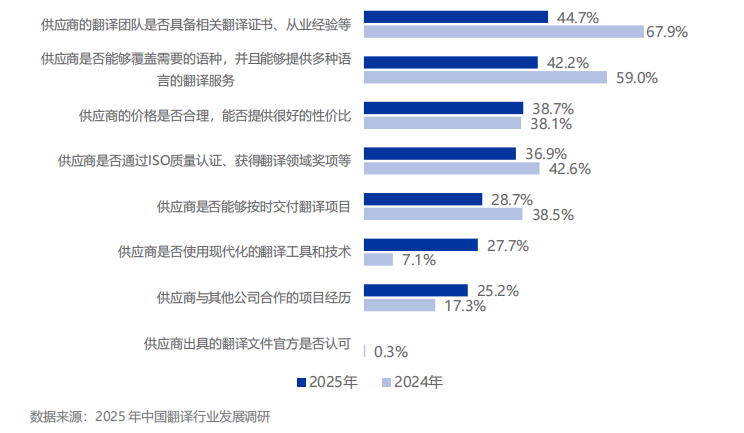

市场选择:服务需求方对供应商使用现代化翻译工具和技术的关注度显著上升

调研结果显示,2025年,翻译服务需求方在选择翻译服务供应商时最看重团队资质证书与经验(44.7%)和语种覆盖能力(42.2%),但这两项较2024年降幅明显(分别下降23.2和16.8个百分点)。对价格因素(38.7%)的考量与上一年度基本持平。使用现代化翻译工具和技术(27.7%)成为增长最快的考量因素,较2024年提升20.6个百分点。

附图 翻译服务需求方选择供应商的依据

质量控制:企业在人工智能应用中通过平台优选和人机协作等方式强化质量保障

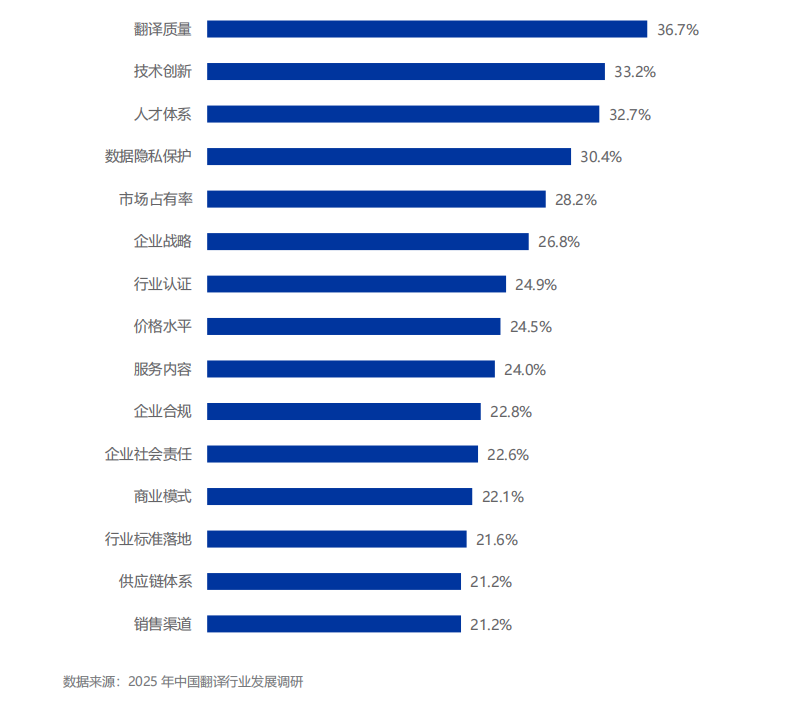

在对翻译企业发展具有重要意义的众多方面中,参与调研的翻译企业表示翻译质量(36.7%)最为重要。

附图 对于翻译企业的发展具有重要意义的方面

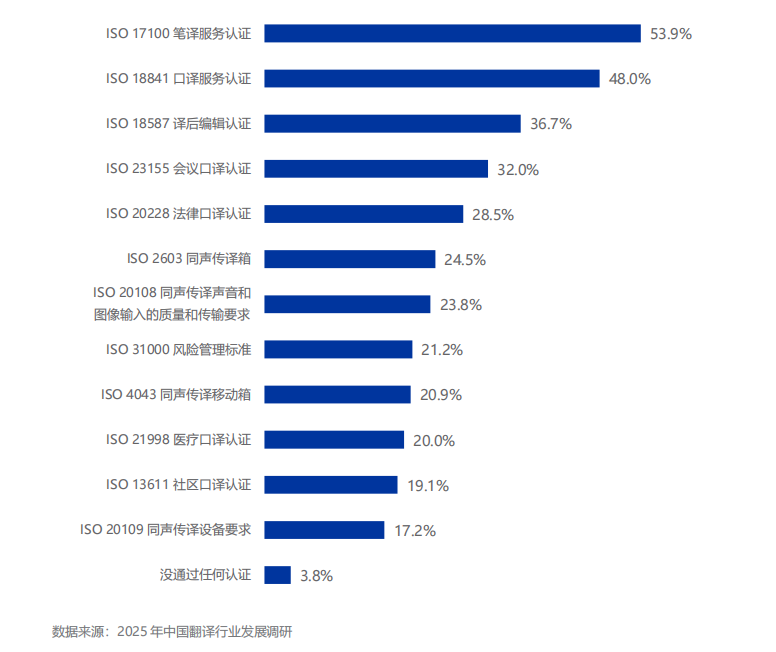

绝大多数参与调研的翻译企业(96.2%)都已具备至少一项国际标准认证,行业规范化水平整体较高。参与调研的企业中,取得ISO 17100笔译服务认证的企业占比为53.9%、取得ISO18841口译服务认证的企业占比为48.0%、取得ISO18587译后编辑认证的企业占比36.7%。

附图 翻译企业取得的ISO认证

翻译企业在应用人工智能和大模型技术时,平台选择与优化是确保翻译质量的首要手段,44.4%的企业会测试多种大模型并选取最合适的平台,40.7%的企业通过构建知识库与提示词工程提升输出的准确性和专业性。人机协同模式在质量保障中占据重要地位,机器翻译与译后编辑(37.0%)、项目经理或质检专家抽样检查(35.2%)以及资深译员对照审核(33.3%)等措施被广泛采用,体现了人工干预在关键环节的必要性。

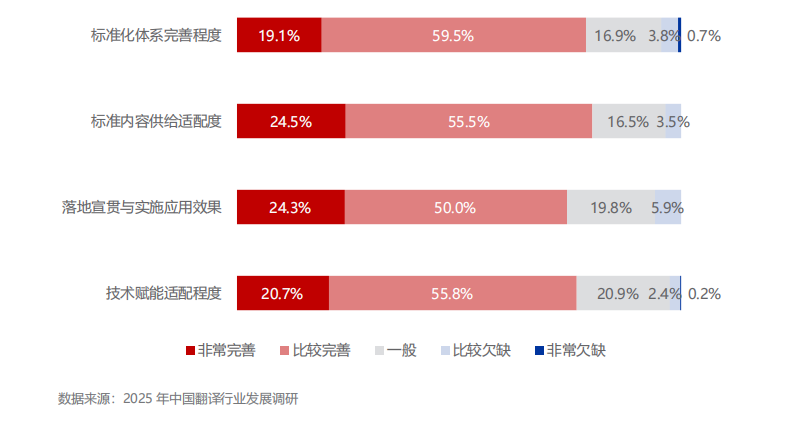

行业标准:行业标准化建设成效显著

翻译行业标准化建设获得普遍认可。在标准化体系完善程度、标准内容供给适配度、落地宣贯与实施应用效果、技术赋能适配程度四项评价指标上,参与调研的翻译企业选择“非常完善”和“比较完善”的合计占比均超过七成,分别为78.6%、80.0%、74.3%和76.5%。

附图 翻译行业标准化评价

新兴技术领域标准化需求最为迫切,信息与通讯技术(35.1%)和人工智能翻译训练(33.2%)位列前两位,成为翻译企业最希望加强标准覆盖的重点领域。外向型领域中,跨境电商(26.1%)、国际工程(22.1%)等与对外经贸密切相关的领域标准化需求较为突出。教育培训(22.4%)、生物医药(21.4%)、能源(21.2%)、文学影视(20.5%)、法律法规(20.0%)等领域的需求占比均在20%左右。

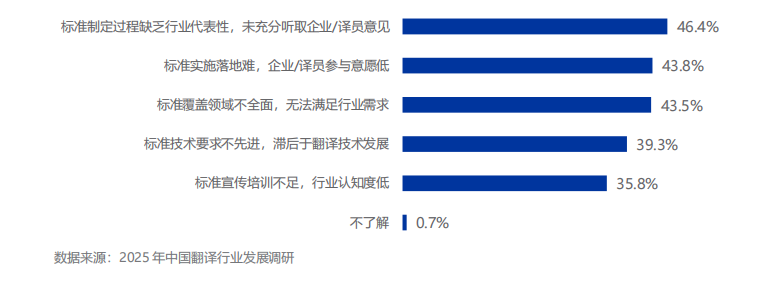

具体来看,行业标准化建设仍有大量工作亟待推进。参与调研的企业中,近半数(46.4%)认为翻译行业“标准制定过程缺乏行业代表性,未充分听取企业或译员意见”,在所有问题中占比最高。“标准实施落地难,企业或译员参与意愿低”占比为43.8%,在所有问题中位列第二。此外,标准体系的完整性与前瞻性存在短板,43.5%的参与调研人员认为标准覆盖领域不全面,无法满足行业需求,39.3%的参与调研人员认为标准技术要求不先进,滞后于翻译技术发展。这一结果说明行业对标准化建设的呼声较高,企业和译员参与标准化工作的意愿较为强烈,也反映出当前行业标准化建设仍有较大发展空间,需加快推进标准化体系建设,继续加强标准内容与制定流程的解读与宣传科普工作,提升企业和译员认知度和参与积极性,广泛吸纳各方意见,补齐覆盖短板、提升技术前瞻性,更好回应行业诉求。

附图 翻译行业标准化工作面临的突出问题

本文摘自《2026 中国翻译行业报告》