全球语言使用状况

翻译及语言服务行业是高度国际化、专业化的服务性行业。为深入了解我国翻译及语言服务行业状况,推动行业高质量发展,中国翻译协会自2012年起开展中国翻译及语言服务行业双年调查,对翻译及语言服务行业的现状、特征、问题、趋势等因素进行系统调研和深入分析。本文摘自《2023中国翻译及语言服务行业发展报告》第二部分:全球语言使用状况。报告中引用的调查数据、统计数据、大数据截至2022年12月31日。

全球产值:全球翻译及语言服务行业克服疫情影晌,恢复快速增长,2022年产值约为520.1亿美元

受疫情影响,2020年全球翻译及语言服务行业产值为460.9亿美元,较2019年出现小幅下降。但在经济重启、全球跨境交流恢复的背景下,全球语言服务行业产值在2021年下半年恢复了快速增长态势,2022年全球语言服务行业产值为520.1亿美元。

附图:2009—2022年全球语言服务行业产值情况(亿美元)

国内产值:全国翻译及语言服务行业产值继续保持增长

截至2022年12月31日,国家市场监督管理总局企业注册信息数据库显示,国内企业经营范围包含翻译及语言服务业务的有581,913家,相较2021年底增长158,366家;以翻译及语言服务为主营业务的企业为10,592家,相较2021年底增加936家;以翻译及语言服务为主营业务的企业全年总产值为650.05亿元,相较2021年底增长95.57亿元,年增长率17.2%。

附图:中国翻译及语言服务行业在营企业数

附表:翻译及语言服务企业注册规模状况

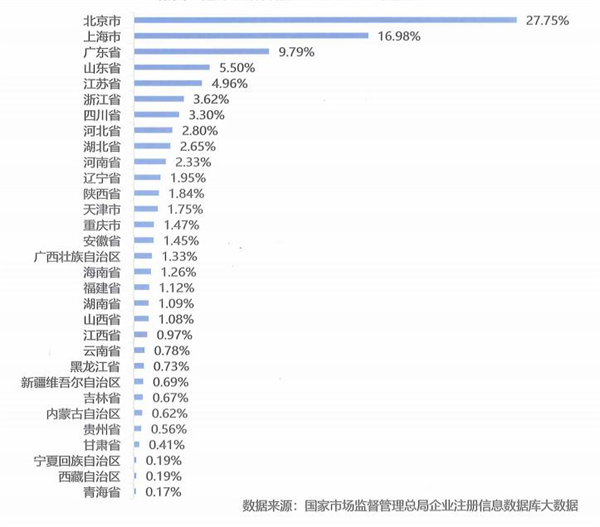

地域分布:北京仍是翻译及语言服务企业数量最多的地区

本年度报告仍使用全行业口径进行省域归属统计,与2021年统计口径保持一致。截至2022年12月31日,各省区市均分布有翻译及语言服务企业,主要集中在北京(27.75%)、上海(16.98%)、广东(9.79%)等地。翻译及语言服务企业在地域分布上与2021年相比无显著变化,北上广城市的企业聚集效应依旧明显,北京仍是翻译及语言服务企业数量最多的地区,北上广三地的翻译及语言服务企业总量依然超过全国半数。

附图:翻译及语言服务企业地区分布情况

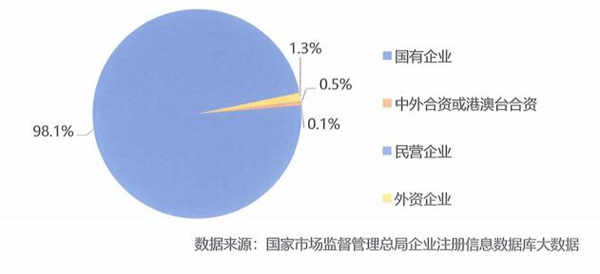

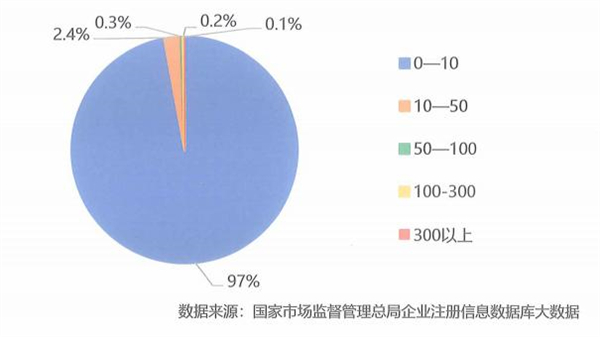

企业所有制性质与人员规模:国内翻译及语言服务企业仍以小微规模非公企业为主

通过对国家市场监督管理总局企业注册信息库数据进行统计发现,在581,913家在营企业中,98.1%为民营企业,1.3%为外资企业,0.5%为中外合资或港澳台合资企业,0.1%为国有企业。员工规模层面,0—100人的小微企业占比为99.7%。其中,0—10人规模企业占比97%,10—50人规模企业占比2.4%,50以上人规模企业占比0.6%。

附图:翻译及语言服务企业所有制性质情况

附图:翻译及语言服务企业人员规模情况

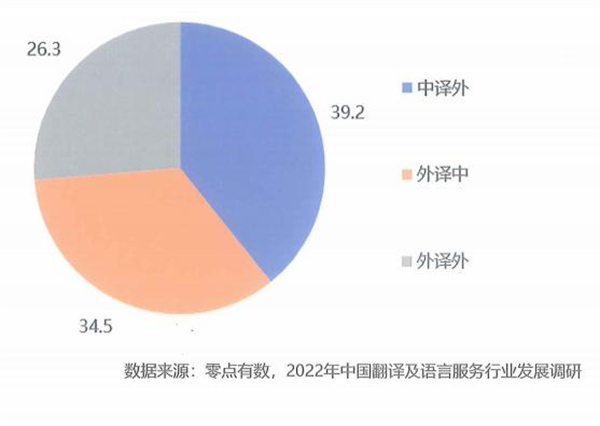

服务内容:中译外、外译中仍为主要经营业,外译外业务量延续增长态势

2022年,"中译外”和"外译中”服务内容在翻译及语言服务企业总业务中占比分别为39.2%和34.5%,是翻译及语言服务企业的主要经营业务;"外译外”的业务占比26.3%,相较去年提升了1.1个百分点,延续了增长态势。

附图:2022年翻译及语言服务企业服务内容情况(%)

语种分布:非通用语种服务需求量突出,"一带一路"沿线国家投资或贸易业务涉及广泛

根据对翻译及语言服务需求方的调研,受访者表示急需的前五个语种分别为德语(32.3%)、法语(25.3%)、英语(21.7%)、日语(19.3%)和意大利语(14%)。值得一提的是,随着“一带一路”倡议与东盟发展规划对接不断深化,在货物贸易、服务贸易、电子商务、经济技术合作等方面需要更多东南亚小语种专业人才。

附图:2022翻译及语言服务需求方急需语种排行前八

受疫情影响,仅27%的翻译及语言服务需求方表示2022年在“一带一路”沿线国家有频繁的投资或贸易活动,其中,有29.6%的受访企业与俄罗斯有投资或贸易往来活动,24.7%的企业与巴基斯坦有投资或贸易往来活动,其次为哈萨克斯坦(21%)、越南(18.5%)、新加坡(13.6%)及马来西亚(13.6%)。

附图:投资或贸易往来排名前五的“一带一路”沿线国家情况

专业领域:信息与通信技术、跨境电商、教育培训在翻译及语言服务细分行业业务量排名前三

信息与通信技术、跨境电商、教育培训在翻译及语言服务细分行业业务量排名前三,占比分别为36.5%、32.7%和32.4%,国际传播(32.1%)紧随其后。值得一提的是,跨境电商类业务首次成为翻译及语言服务需求量前三的专业领域,跨境电商作为国际贸易新业态,发展速度快、潜力大、带动作用强,目前仍处于高速发展时期。翻译及语言服务作为跨境电商发展的重要助力,为跨境电商行业提供了大量翻译人才,助力中国产品在各国市场中拥有更好的本地化基础。

附图:翻译及语言服务细分行业业务量情况

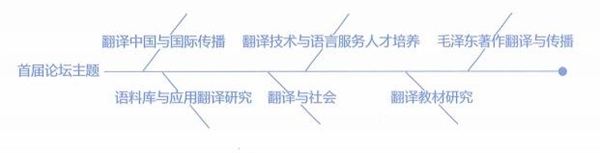

学术会议:语言服务专题学术活动频繁,学界积极回应学科前沿问题和国家战略需求

据不完全统计,2022年,全年共举办了30余场具有代表性的翻译研究会议,围绕译者行为批评、知识翻译学、理论翻译学、认知翻译学等主题展开了对理论发展和实践创新的讨论,会议还涉及了影视翻译、中华学术外译、新媒体翻译、中国文学翻译、语言文学翻译等与国际传播密切相关的热点议题。国际传播能力、文学译介、翻译教材、新时代语言服务等是本年度学术会议研讨的热点话题。其中本年度首次召开的主题研讨会有6场,积极回应学术研究前沿、服务国家战略需求。

附图:2022年首次召开的学术会议列举

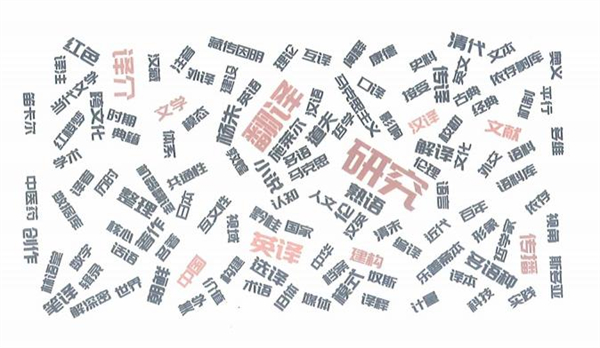

国家级研究项目:2022年国家社科基金翻译研究项目数量有较大增长

2022年有关翻译研究的国家社科基金项目共136项。项目标题中的热频关键词主要包括英译、译介、传播、文献等。值得一提的是,有关历史、文学的档案典 籍等翻译文献的整理研究项目多达18项。

附图:2022年国家社科基金项目主题词云图

学术著作:著作内容主要集中于翻译理论硏究

2022年,学界共出版34部翻译学著作。其中,翻译理论研究著作最多,占比为41.18%,包括体认翻译学、语料库翻译学、翻译修辞学、理论翻译学等。

附图:2022年翻译类学术著作数量及占比统计

学术论文:翻译类论文主要集中于笔译实践研究、译介与传播研究、翻译理论研究和翻译史研究

2022年,"中国期刊全文数据库(CNKI)”中38种外语类专业期刊所刊载的翻译类论文共850篇。其中,理论硏究以译介与传播研究、翻译理论研究和翻译史研究为主,应用研究以笔译实践研究和译介与传播研究为主。

附图:2022年翻译类论文数量及占比统计